L’estate è stata positiva per i mercati azionari. Hanno infatti toccato nuovi record, sostenuti dai profitti delle società quotate e da un’inflazione statunitense inferiore alle attese, che alimenta aspettative di una politica monetaria più accomodante da parte della Federal Reserve. Il mercato azionario presenta valutazioni elevate, soprattutto negli Stati Uniti. Il rapporto prezzo/utili attesi dell’indice S&P 500, superiore a 22x, è ai massimi da vent’anni.

Sullo sfondo si agitano diversi rischi, che però hanno avuto un impatto limitato sulle decisioni degli investitori. Ad esempio, l’indipendenza della Banca Centrale statunitense resta un tema controverso: il mandato di Jerome Powell, Presidente della Fed, scadrà tra dieci mesi, mentre Trump ha intensificato le critiche e potrebbero avvenire due cambiamenti nel comitato direttivo.

Il forte aumento dei dazi americani comincia ad avere alcuni effetti, sia sull’inflazione che sull’export di alcuni settori e Paesi. Sul fronte geopolitico, la pace in Ucraina appare ancora lontana. Ma nelle borse la tecnologia si è confermata protagonista assoluta: mai prima d’ora così tanti investitori avevano concentrato così tanti capitali su così pochi titoli.

I principali colossi tecnologici soprannominati ‘Magnifici sette’ rappresentano ormai oltre un terzo dell’indice americano e gran parte della crescita anche grazie a copiosi investimenti nell’intelligenza artificiale (Ia). Durante una recente conferenza stampa, il management di Nvidia ha dichiarato di prevedere investimenti per oltre 3mila miliardi di dollari entro la fine del decennio.

La corsa del debito

Evoluzione del rapporto debito/Pil di vari Paesi (dati 2007 e 2024)

Tuttavia, la crescita dei ricavi non sta tenendo il passo con questi investimenti e l’entità degli ammortamenti mette sotto pressione i margini. Un recente sondaggio del Mit segnala che il 95% delle aziende intervistate non ha ancora ottenuto benefici quantificabili dagli investimenti in intelligenza artificiale. Un analogo invito alla cautela arriva dall’amministratore delegato di OpenAI, Sam Altman, che ha sottolineato come alcuni investitori mostrino un ‘entusiasmo eccessivo’.

I mercati, e in particolare la tecnologia, sono quindi in bolla?

Al momento i segnali sono contrastanti. Le valutazioni sono certamente molto elevate e storicamente le bolle coincidono con periodi di entusiasmo per nuove tecnologie. La borsa americana presenta multipli elevati, ma è importante notare la differenza tra i Magnifici sette, che viaggiano a circa 30x, e gli altri titoli che si fermano sotto 20x.

Un altro elemento da monitorare è la partecipazione dei piccoli investitori, oggi molto più alta rispetto al periodo pre-pandemia e con un’attività tendenzialmente prociclica. Tuttavia, la leva finanziaria sugli investimenti in borsa si attesta all’1,8% della capitalizzazione, vicino alla media di lungo termine e ben lontana dai livelli della bolla dotcom del 2000. Non si rilevano quindi particolari eccessi di indebitamento sui mercati.

Inoltre, una delle cause tipiche dello scoppio di una bolla è un rapido aumento dei tassi d’interesse. Al contrario, di recente la Federal Reserve ha tagliato i tassi e ci si aspetta che lo faccia ancora nei prossimi mesi.

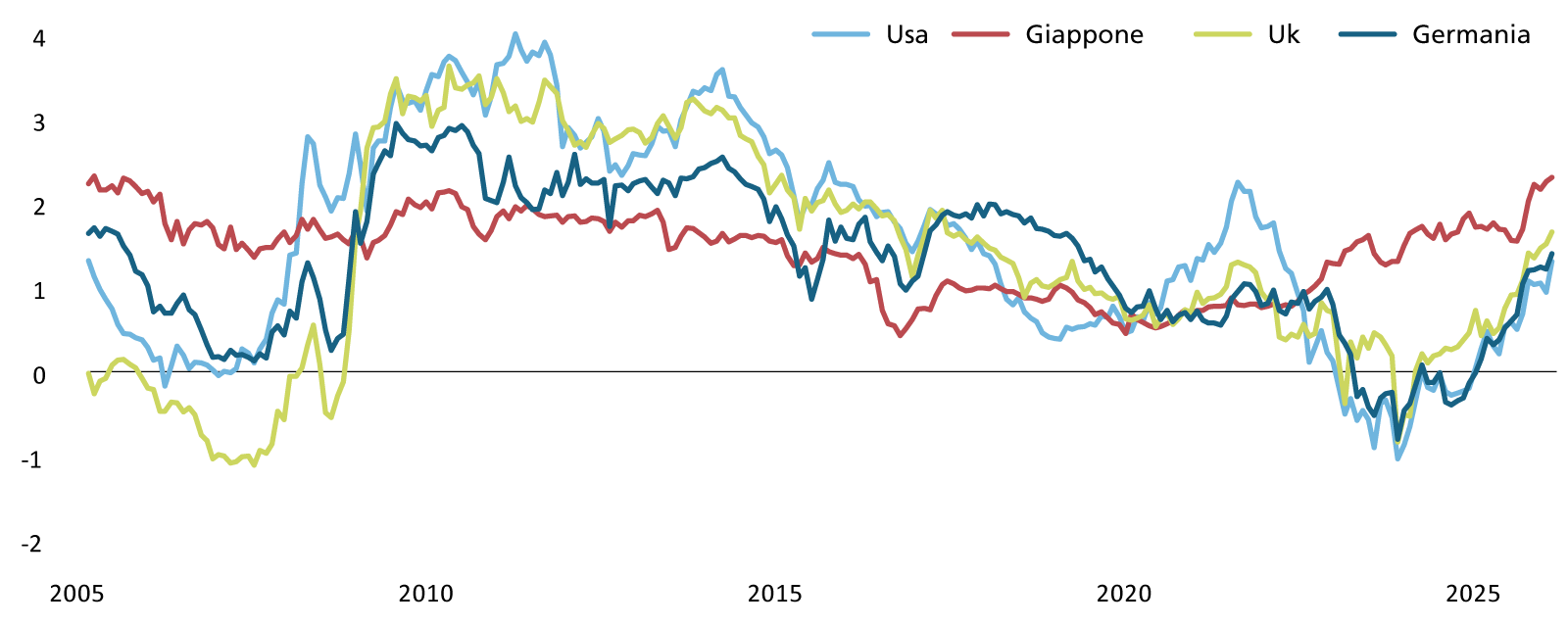

Sostenibili, per quanto?

Differenziale di rendimento tra bond pubblici a 30 e 2 anni (in pp)

Azionario costoso

Multiplo prezzo/utili attesi del percentile attuale rispetto agli ultimi 20 anni

Nel complesso si prevede che l’economia globale deceleri senza particolari shock, che i prossimi risultati societari siano buoni e che un calo dei tassi d’interesse sostenga i mercati nel prossimo anno, anche se qualche fase di volatilità è possibile o addirittura probabile.

Nel breve termine esiste anche il rischio concreto di una “indigestione da investimenti in intelligenza artificiale”, ma nel medio-lungo periodo l’esposizione alla tecnologia resta importante per la performance dei portafogli.

Nel complesso gli investitori già allineati alla propria asset allocation strategica in termini di esposizione azionaria dovrebbero rimanere investiti, vincendo il senso di vertigini per le valutazioni. Chi invece è sottoesposto potrebbe attendere di sfruttare eventuali correzioni. Oltre all’intelligenza artificiale, i principali temi strutturali da tenere in considerazione sono l’elettrificazione e la longevità.

A livello geografico, nonostante le valutazioni superiori alla media storica, il Giappone potrebbe essere interessante in vista del cambiamento di Governo, che potrebbe portare a una politica fiscale più accomodante. Le aziende giapponesi hanno storicamente ritorni sul capitale molto bassi e da tempo si attendono riforme della Governance che potrebbero ora finalmente concretizzarsi.

L’obbligazionario ha visto impennarsi i rendimenti di alcuni titoli di Stato a lungo termine. In gergo si dice che le curve dei rendimenti sono diventate più ripide. In assenza di attese di forte espansione economica, questa impennata è dovuta ai timori riguardanti la traiettoria del debito di alcuni Paesi.

Occorre ricordare che la gestione dei debiti pubblici resta un tema irrisolto per gran parte del mondo avanzato, a partire dagli Stati Uniti, dove il debito ha raggiunto il 124% del Pil e il deficit è mediamente superiore al 6% dal 2008. La nuova legge di bilancio potrebbe spingerlo sopra il 7. In Giappone ha addirittura superato il 230% e la situazione politica è in divenire viste le recenti dimissioni di Ishiba.

E in Europa? In Francia è tornata l’incertezza politica con un nuovo cambio di Governo, mentre il debito/Pil è passato dal 92% del 2012 al 113 del 2024, con l’Fmi che stima un 128% nel 2030. Ridurre il deficit sotto il 5% sembra molto difficile.

I rendimenti dei Gilt, i titoli di Stato del Regno Unito, sulle scadenze più lunghe hanno raggiunto livelli che non si vedevano dal 1998. Al netto di chiacchierati ‘buchi di bilancio’, il debito rimane comunque sotto il 100%, e i deficit in calo.

L’Italia questa volta sta andando controtendenza avendo incassato qualche miglioramento dei rating grazie alla forte riduzione del deficit e a un’insolita stabilità politica.

Tra gli Avanzati si notano due eccezioni, Paesi in cui il debito non è salito dal 2008: Svizzera e Germania. Ciononostante Berlino ha di recente varato un piano d’indebitamento da oltre 500 miliardi di euro per rilanciare infrastrutture e Difesa, e uscire da una fase di stagnazione che dura dal 2019.

Quali soluzioni esistono per ridurre il debito? Le opzioni vanno dall’aggiustamento di bilancio alle riforme per accelerare la crescita o alla repressione finanziaria.

La soluzione più virtuosa consiste nel far accelerare la crescita economica, ma per aumentare la produttività servono complicate riforme. L’alternativa è l’‘austerity’ europea del 2011-12, il cui costo politico e sociale è però significativo.

Infine, la repressione finanziaria: abbassare artificialmente i costi di finanziamento dei Governi, che se portati sotto il livello dell’inflazione consentono di ‘svalutare’ il debito in termini reali. Queste manovre possono includere la gestione dei tassi d’interesse, l’aumento della massa monetaria e l’acquisto di titoli sui mercati. Nulla di nuovo, è stata ampiamente praticata nel decennio passato da Stati Uniti, Europa e Giappone.

Non è impossibile che a medio termine vi si torni, almeno in alcune regioni. Come investitori può aver senso bloccare i rendimenti a medio-lungo termine su obbligazioni di buona qualità, o investire in beni reali (immobili, azioni, oro).

© Riproduzione riservata