Il disavanzo commerciale posto sotto esame da parte dell’amministrazione Trump richiama alla mente l’Accordo del Plaza del 1985, ma esistono forti differenze sul modo di gestirlo. Nel 1985, i Paesi del G5 avevano coordinato gli sforzi per indebolire il dollaro, con l’obiettivo di ridurre lo squilibrio commerciale grazie alla cooperazione internazionale. Quarant’anni più tardi, mentre il disavanzo commerciale è tornato sotto i riflettori, si è passati dalla cooperazione al confronto/scontro. L’imposizione da parte dell’Amministrazione Trump di un ampio pacchetto di dazi su scala globale in quello che è stato pomposamente chiamato ‘Liberation Day’ è in realtà un Plaza in solitaria piuttosto che l’espressione di un consenso multilaterale.

Mentre la narrazione iniziale attorno all’approccio ‘America First’ suggerisce un potenziale declino dell’eccezionalismo statunitense nell’ottica della crescita e degli investimenti, almeno in apparenza i vantaggi competitivi dell’economia statunitense rimangono intatti. Per esempio, gli Stati Uniti continuano a essere leader nel mondo in termini di crescita di produttività, grazie al loro fiorente e incontrastato settore tecnologico che consentirà all’economia di avanzare a una velocità molto più sostenuta rispetto a quella di regioni come l’Eurozona.

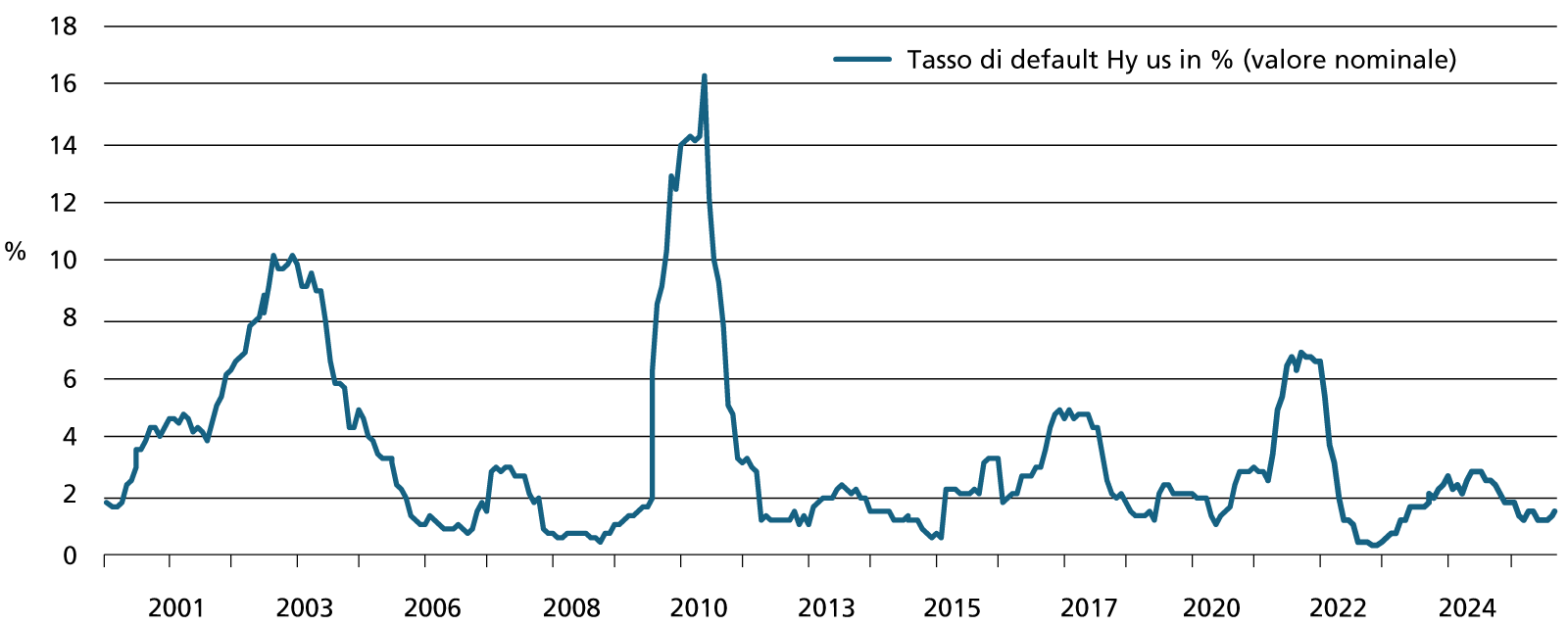

A livello di portafoglio dovrebbe essere preferita un’allocazione nei segmenti del credito a reddito più elevato, tra cui At1, obbligazioni BB e Clo, che continuano a offrire un premio interessante senza comportare l’assunzione di un significativo rischio di default

Inoltre, l’economia statunitense si dimostra straordinariamente dinamica e resiliente, nonostante il clima di incertezza politica venutosi a creare con l’Amministrazione Trump, come dimostra il numero record di richieste di licenze commerciali lo scorso anno, che offre un’istantanea illuminante del tenace spirito imprenditoriale e della capacità di adattamento del tessuto economico statunitense.

Questi fattori sottolineano le forze strutturali dell’economia americana che continuano a sostenere il suo potenziale di crescita a lungo termine nonostante le perturbazioni politiche di breve termine. Ulteriore conferma, l’ultima stagione degli utili, con le revisioni al rialzo per le società dello S&P 500 ben al di sopra delle medie storiche.

Rischi sopravvalutati

Andamento del tasso di default dell’High Yield americano

Una differenza fondamentale risiede anche nel fatto che Trump si trova a cimentarsi con un doppio deficit, commerciale e di bilancio, e ritiene che i dazi siano uno strumento idoneo per affrontare entrambe le sfide contemporaneamente.

Nonostante i timori per le dinamiche fiscali, come trapela dalla volatilità nella parte lunga della curva dei tassi, il deficit di bilancio è effettivamente migliorato di quasi un punto percentuale da inizio anno. Per quanto questo miglioramento non rappresenti un punto di svolta definitivo, soprattutto perché gli effetti della riforma fiscale devono ancora materializzarsi appieno, è tuttavia significativo, soprattutto alla luce dell’approccio creativo utilizzato dall’amministrazione statunitense per raggiungere i suoi obiettivi come osservato dal recente accordo concluso con Nvidia sui ricavi ottenuti dalle vendite in Cina.

Uno dei principali timori che ha pesato su questo scenario conflittuale commerciale ha riguardato il rischio di un significativo aumento dell’inflazione, che potrebbe impedire alla Federal Reserve di tornare a tagliare i tassi. Nonostante l’iniziale rialzo dell’inflazione core dei beni alla fine del secondo trimestre, la ricaduta su quella dei servizi, una componente più persistente e critica dell’inflazione generale, è rimasta contenuta. In particolare, l’inflazione ‘supercore’ definita dalla Fed come l’inflazione dei prezzi dei servizi core esclusa l’edilizia abitativa, è retrocessa e attualmente si colloca sull’1,9% su una base annua a sei mesi, il livello più basso dal 2020.

Tale inflazione sottostante consente alla Fed di spostare l’attenzione sull’aspetto occupazionale del suo duplice mandato, in particolare quando si cominciano a vedere segnali di flessione negli indicatori del mercato del lavoro, compresi i dati sulle buste paga non agricole. Con la crescita economica che scende al di sotto del suo potenziale e le pressioni contenute generate dall’inflazione core, il contesto dovrebbe fornire alla Fed la flessibilità di riprendere i tagli dei tassi nei prossimi mesi nell’intento di riportare la politica monetaria su un terreno più neutro e mantenere uno scenario di crescita nominale elevata.

Poste tali premesse, la domanda successiva dovrebbe essere: cosa fare in termini di scelte d’investimento? In tutti quei casi in cui sia presente il rischio credito e il rischio tasso i portafogli dovrebbero essere costruiti in maniera ancora più bilanciata, riconoscendo al secondo la capacità di proteggere rispetto al primo nelle fasi di forte stress e volatilità. Questa dinamica è risultata particolarmente evidente da inizio anno, soprattutto verso la parte breve delle curve dei tassi durante i periodi di volatilità innescata dal Liberation Day e dalla recente revisione al ribasso delle buste paga.

Facili compromessi

Performance a confronto rispetto a Hy e Ig americano (XII-22: 100)

La forza dell’economia americana

Crescita annua del Pil nominale Us (in %)

Tali sviluppi hanno riaffermato anche le caratteristiche difensive e di bene rifugio del mercato dei Treasury statunitensi, che rimane intatto. Sebbene gli ultimi anni siano stati caratterizzati da shock inflazionistici, sembra che nel reddito fisso siano tornate le correlazioni tradizionali, sostenute dalla crescente sensibilità della Fed ai rischi di frenata della crescita piuttosto che a quelli di rialzo dell’inflazione. Questo riorientamento è favorevole all’asset class nel suo insieme, poiché consente agli investitori di incamerare interessanti rendimenti all-in, soprattutto nei segmenti di mercato che offrono un reddito più elevato.

I principali accordi commerciali sono stati concordati e la riforma fiscale statunitense è stata approvata, quindi i momenti di maggiore incertezza politica derivante dall’agenda dell’attuale amministrazione dovrebbero essere ormai alle spalle. Gli investitori dovrebbero quindi riuscire a sfruttare le opportunità di carry che si presentano. Lo scenario di crescita nominale elevata è positivo per il credito perché il ciclo di default dovrebbe rimanere innocuo e l’ampliamento degli spread dovrebbe essere limitato dai tagli dei tassi della Fed.

A livello di portafoglio dovrebbe essere preferita un’allocazione nei segmenti del credito a reddito più elevato, tra cui At1, obbligazioni BB e Clo, che continuano a offrire un premio interessante senza comportare l’assunzione di un significativo rischio di default. Ciò risulta particolarmente evidente dal posizionamento del fondo Ubam – Strategic income, o analoghi, che rappresenta una strategia di allocazione core concepita per fornire un rendimento superiore a quello dell’Investment Grade tradizionale, sfruttando le opportunità delle strategie relative value nell’ambito del credito, pur mantenendo un profilo di rischio bilanciato con un rating medio Investment Grade. Tale allocazione ha nettamente sovraperformato il mercato Investment Grade e ha fornito rendimenti prossimi all’High Yield, il che la rende una componente essenziale dei portafogli a reddito fisso, almeno nel contesto attuale.

© Riproduzione riservata