Dopo quasi un decennio caratterizzato prima da repressione finanziaria, e poi dall’inflazione post-Covid, ci si trova ora in un regime molto diverso: tassi reali elevati, inflazione persistente ma apparentemente sotto controllo e Banche Centrali che, specie in America, restano prudenti e reattive ai dati. Ma soprattutto con curve dei rendimenti che hanno ripreso la loro forma classica, con inclinazione positiva. In questo nuovo contesto, molti tornano a guardare con interesse al tratto lungo della curva dei governativi. Ma le obbligazioni a lunga duration rappresentano oggi un’opportunità da cogliere o una trappola?

Il ruolo strategico. Con duration elevate, anche piccoli movimenti dei tassi possono generare grandi oscillazioni di prezzo delle obbligazioni. Ecco perché è fondamentale capire se il premio richiesto è congruo rispetto al rischio assunto. Per molti istituzionali, la duration non è solo una scelta tattica, ma una leva strategica per la gestione del rischio. Fondi pensioni e assicurazioni hanno bisogno di duration lunga per compensare le passività di lungo periodo, pertanto le obbligazioni a 20 o 30 anni diventano mattoni fondamentali nella costruzione del portafoglio. Diverso è l’approccio per un investitore total return o per un privato. Pur con un approccio meno strutturale, oggi la duration lunga può avere senso, soprattutto se si ipotizza un rallentamento della crescita nei prossimi trimestri.

Le obbligazioni long duration, inoltre, sono storicamente tra gli strumenti più reattivi a sorprese macroeconomiche negative. In uno scenario di rallentamento economico o di hard landing, le Banche Centrali tenderanno a tagliare i tassi, generando movimenti di prezzo positivi significativi su obbligazioni a lunga duration, fungendo bene anche come copertura dall’esposizione azionaria.

Conta solo il reale

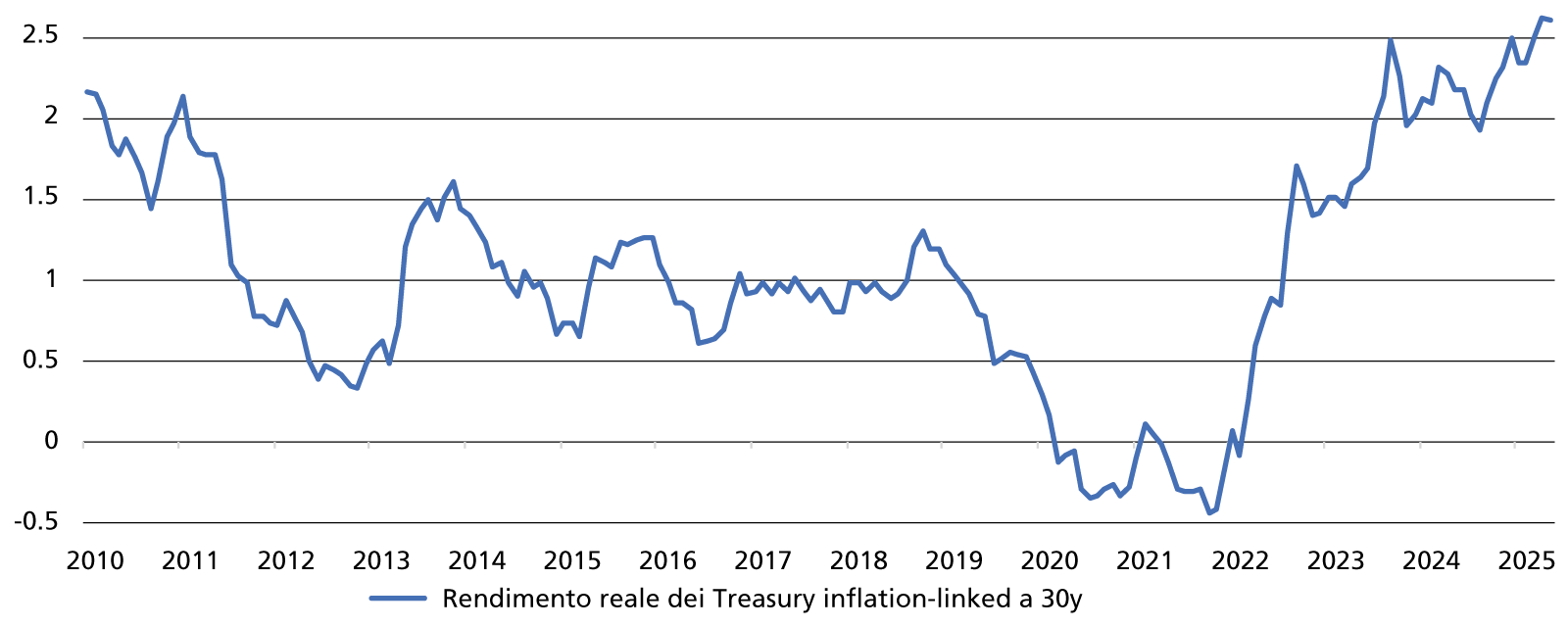

Evoluzione dei rendimenti reali legati ai Treasury (30y)

Tuttavia, è essenziale valutarne l’asimmetria. I rendimenti attuali offrono certamente più copertura rispetto al recente passato, ma in presenza di inflazione persistente o rischi fiscali, la duration lunga può subire drawdown importanti.

Le curve cosa raccontano? Guardando alla curva americana, si nota un’inclinazione positiva marcata, seppur lontana dai massimi di steepening raggiunti durante la crisi dei debiti sovrani. I Treasury a 2/5 anni offrono rendimenti inferiori al 4%, mentre il tratto a 30 si attesta vicino al 5. Questa struttura indica che il mercato si aspetta un taglio dei tassi in futuro, ma riflette anche rischi di lungo periodo: inflazione strutturale più alta, crescita potenziale più bassa, e soprattutto una posizione fiscale delicata per molti, Stati Uniti in primis. Tutto ciò sembrerebbe voler dire che il term premium, l’extra-rendimento richiesto per emissioni più lunghe, potrebbe anche crescere ulteriormente.

D’altro canto il livello dei tassi reali a lunga scadenza, ovvero i rendimenti pagati da obbligazioni inflation-linked (l’extra-rendimento rispetto all’inflazione), potrebbero già oggi rappresentare ottimi livelli di entrata (negli Stati Uniti il 2,6%), considerando l’esigenza del Tesoro di limitare il più possibile il costo dell’ingente debito statunitense. È innegabile che rendimenti a questi livelli esibiscano grande convessità, ossia la capacità di beneficiare più che proporzionalmente di movimenti favorevoli dei tassi, limitando le perdite in caso contrario.

Le obbligazioni a lunga duration non sono dunque più il tabù che erano. Con tassi a livelli più normali e rischi macro di nuova natura, tornano a essere uno strumento utile, sia come fonte di rendimento che come copertura strategica. Tuttavia, non sono per tutti: richiedono pazienza, disciplina e una gestione attiva dei rischi.

© Riproduzione riservata