La legge riguardante l’aumento dei requisiti di capitale proprio delle filiali estere di Ubs, presentata il 6 giugno dalle Camere federali, che potrebbe significare il necessario reperimento di 25 miliardi di franchi di fondi extra rispetto agli attuali ha riacceso i riflettori sugli accordi di Basilea III, conseguenza diretta della Crisi del 2008. Le norme del trattato, redatto nel 2010 ma entrato in vigore nella sua interezza solo nel 2025, prevedono la definizione di nuovi standard per la solidità patrimoniale delle banche, compresi i criteri per gli High Quality Liquid Assets (Hqla) detenuti per far fronte a stress di liquidità.

L’oro, pur soddisfacendo la maggior parte dei criteri tecnici richiesti per essere classificato tra questi attivi, continua a esserne escluso. Eppure, si tratta di uno degli strumenti più liquidi e scambiati al mondo, con un volume medio giornaliero superiore ai 200 miliardi di dollari, privo di rischio di credito e di emittente. Tuttavia, il metallo giallo non può essere utilizzato per soddisfare il Liquidity Coverage Ratio (Lcr). Questo trattamento normativo contrasta con la pratica di mercato: l’oro è comunemente accettato come collaterale nelle operazioni di credito o di copertura dei derivati. È inoltre considerato un attivo a rischio nullo nei bilanci bancari, sia secondo l’approccio standardizzato che quello avanzato, e può quindi essere detenuto senza l’obbligo di capitale regolamentare aggiuntivo.

Non rientra però nel capitale regolamentare delle banche. Il Common Equity Tier 1 (Cet1, noto alle cronache dopo il crollo del Credit Suisse e nucleo principale della struttura di capitale imposta da Basilea III), comprende strumenti di capitale puro, come azioni ordinarie e utili non distribuiti. L’oro, in quanto attivo, resta escluso. Tuttavia, il suo trattamento prudenziale nel quadro complessivo è favorevole rispetto ad altri strumenti di bilancio.

L’oro delle banche

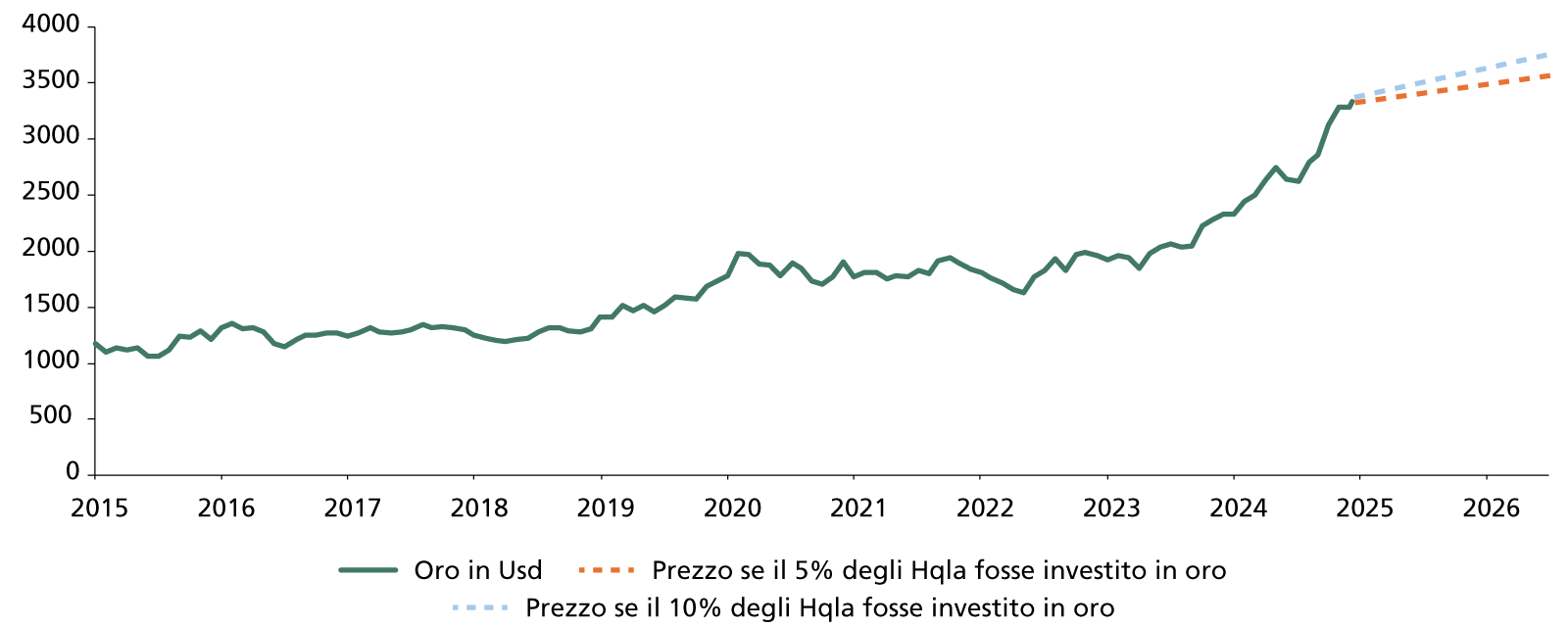

Evoluzione del prezzo dell’oro (oncia/usd) se fosse accettato come Hqla

Negli ultimi anni il mercato dell’oro sta subendo una trasformazione rilevante, con un rinnovato interesse per l’oro fisico. Quest’ultimo, a differenza di quello ‘cartaceo’ scambiato tramite prodotti derivati, è privo di rischio di controparte e non dipende da intermediari. Questa solidità lo rende sempre più centrale nei portafogli istituzionali e di investitori private. La crescita della domanda fisica è in parte trainata dalla dedollarizzazione delle riserve delle Banche Centrali. Solo nel primo trimestre 2025, ne hanno acquistato 244 tonnellate, con la Cina in testa.

Un’evoluzione del quadro normativo avrebbe con ogni probabilità un impatto diretto sul prezzo dell’oro. Un riconoscimento formale dell’oro come Hqla genererebbe una domanda strutturale e stabile da parte del settore bancario. Le banche, oggi ampiamente concentrate sui titoli di Stato e sulle riserve presso le Banche Centrali, potrebbero integrare progressivamente oro fisico nella propria gestione della liquidità. A questa dinamica si aggiunge l’accumulazione continua da parte dei grandi investitori istituzionali in un contesto economico incerto. Alcune previsioni ipotizzano il superamento dei 4.000 dollari l’oncia entro l’anno.

Per la Svizzera, Paese leader nel commercio, nella raffinazione e nella custodia dell’oro, questo sviluppo rappresenta un’opportunità. L’adeguamento della regolamentazione permetterebbe al sistema bancario di rafforzare la propria posizione globale e di migliorare la gestione della liquidità. L’oro possiede le caratteristiche richieste per essere riconosciuto come attivo di alta qualità. Il mancato riconoscimento oggi non riflette la realtà di mercato, ma piuttosto un’impostazione normativa che appare superata.

© Riproduzione riservata