Non si può dire che Donald Trump non stia seguendo il suo programma economico elettorale, ma orientarsi nella nuova agenda economica americana non è semplice. Alcune apparenti incongruenze, che forse verranno chiarite, generano incertezza sui mercati, i quali tipicamente preferiscono un quadro stabile. Trump ha ottenuto un dollaro debole, come auspicava, con una svalutazione di quasi il 10% rispetto all’euro; intende però difendere il ruolo centrale della valuta statunitense a livello globale. Si tratta di due obiettivi che, almeno in apparenza, non sono facilmente conciliabili.

L’obiettivo dichiarato dei dazi e del dollaro debole è riportare attività produttive negli Stati Uniti e va riconosciuto che molte aziende hanno annunciato nuovi investimenti nel Paese. Tuttavia, il mercato del lavoro statunitense è già vicino alla piena occupazione e l’Amministrazione intende ridurre l’immigrazione. Potrebbe quindi risultare difficile reperire forza lavoro, con il rischio di un aumento delle retribuzioni e quindi dell’inflazione.

In questo quadro si inserisce la bozza di legge di bilancio One, Big, Beautiful Bill Act (Obbba) attualmente in esame al Senato degli Stati Uniti, che prevede misure che potrebbero portare a un ulteriore incremento del deficit pubblico. Il disegno legge prevede di rendere stabili alcune riduzioni delle aliquote fiscali per le imprese varate durante la prima presidenza di Trump, rendere esenti straordinari e mance, aumentare le spese per il controllo delle frontiere e tagliare risorse all’assistenza sanitaria Medicaid.

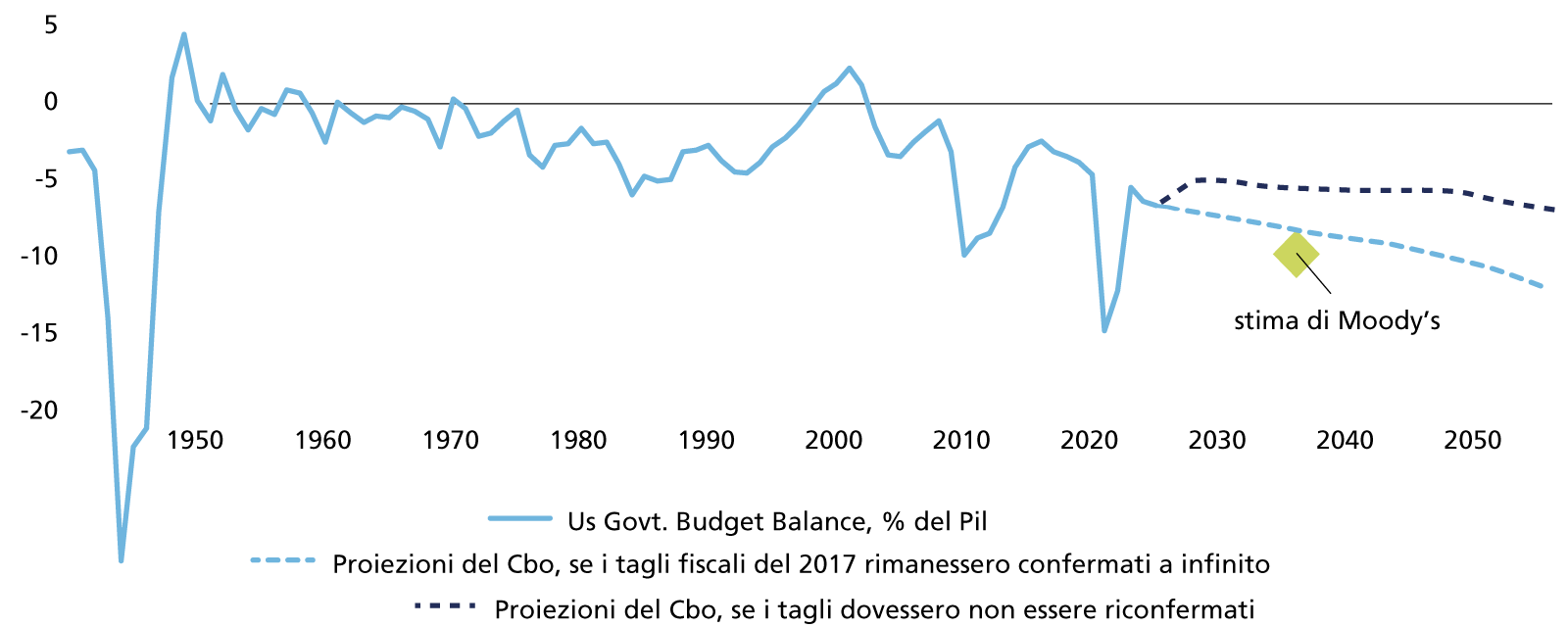

Big Beautiful Bill

Andamento del deficit federale americano (in % Pil)

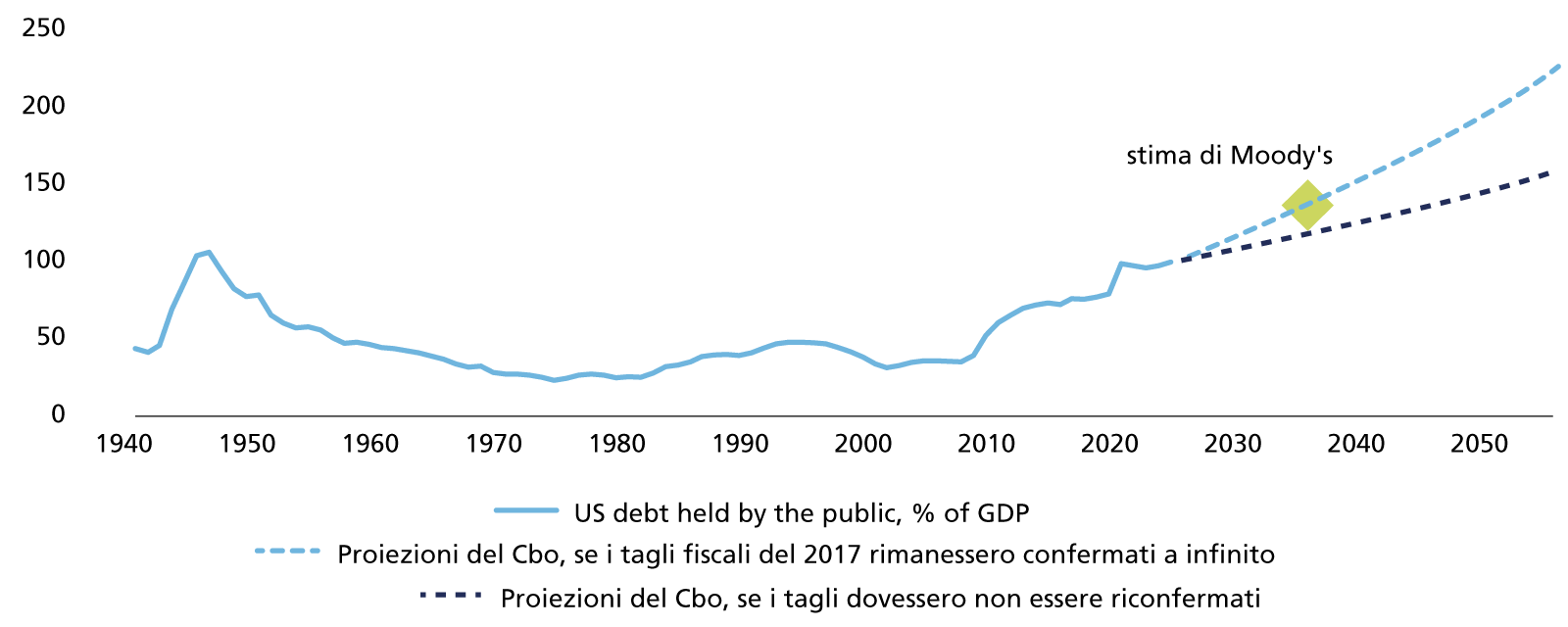

La riduzione prevista delle spese non sembra compensare gli sgravi fiscali che contiene e il disegno di legge porterebbe quindi a un ulteriore aumento del deficit. Bisogna sottolineare che il problema degli elevati deficit non è affatto nuovo; di fatto il debito pubblico continua a crescere rapidamente dalla crisi finanziaria globale del 2008, mediamente di oltre il 6% annuo, e il rapporto debito/Pil ha raggiunto il 123% a fine 2023 (record dal 1946).

Ciononostante, la capacità degli Stati Uniti di rimborsare il debito non è in discussione, dato che possono contare su mercati dei capitali molto profondi. L’aumento del debito pubblico potrebbe invece pesare sul dollaro, sul quale si mantiene una posizione di cautela. Per rendere sostenibili i livelli crescenti di debito, gli Stati Uniti potrebbero ricorrere a diverse forme di repressione finanziaria o fiscale, vale a dire misure adottate per abbassare i rendimenti del debito pubblico, e quindi i costi di finanziamento, o aumentare le entrate fiscali.

In passato questo è stato fatto su entrambi i lati dell’Atlantico attraverso il Quantitative Easing. In effetti, la Federal Reserve sta valutando la possibilità di consentire alle banche di detenere Treasury senza deduzioni dai coefficienti di riserva, un passo che potrebbe aumentare la domanda di titoli di Stato e contribuire ad abbassarne i rendimenti.

Da un punto di vista fiscale, il disegno di legge contiene alcune disposizioni che suggeriscono l’intenzione di aumentare la tassazione sugli investitori esteri negli Stati Uniti. Occorre ripetere che questo disegno potrebbe essere modificato; inoltre, le conseguenze delle sue disposizioni possono variare a seconda della giurisdizione degli investitori.

Due misure in particolare hanno attirato l’attenzione degli investitori internazionali:

– sezione 899: ulteriori ritenute fiscali statunitensi (incrementate del 5% l’anno, fino al 20%) su alcuni redditi di fonte statunitense per Governi, fondazioni, società e persone fisiche residenti in Paesi che impongono ‘tasse straniere sleali’;

– sezione 4475: un’imposta del 3,5% sui trasferimenti di denaro da parte di consumatori statunitensi a beneficiari esteri.

Se approvata nella forma attuale, la sezione 899 colpirebbe i dividendi pagati da società statunitensi a soggetti residenti in Paesi che impongono ‘tasse sleali’ agli Stati Uniti. I dividendi delle società americane mediamente sono bassi (1,3% del valore delle azioni) e quindi l’impatto di un’ulteriore ritenuta del 5% sarebbe limitato (0,065% annuo).

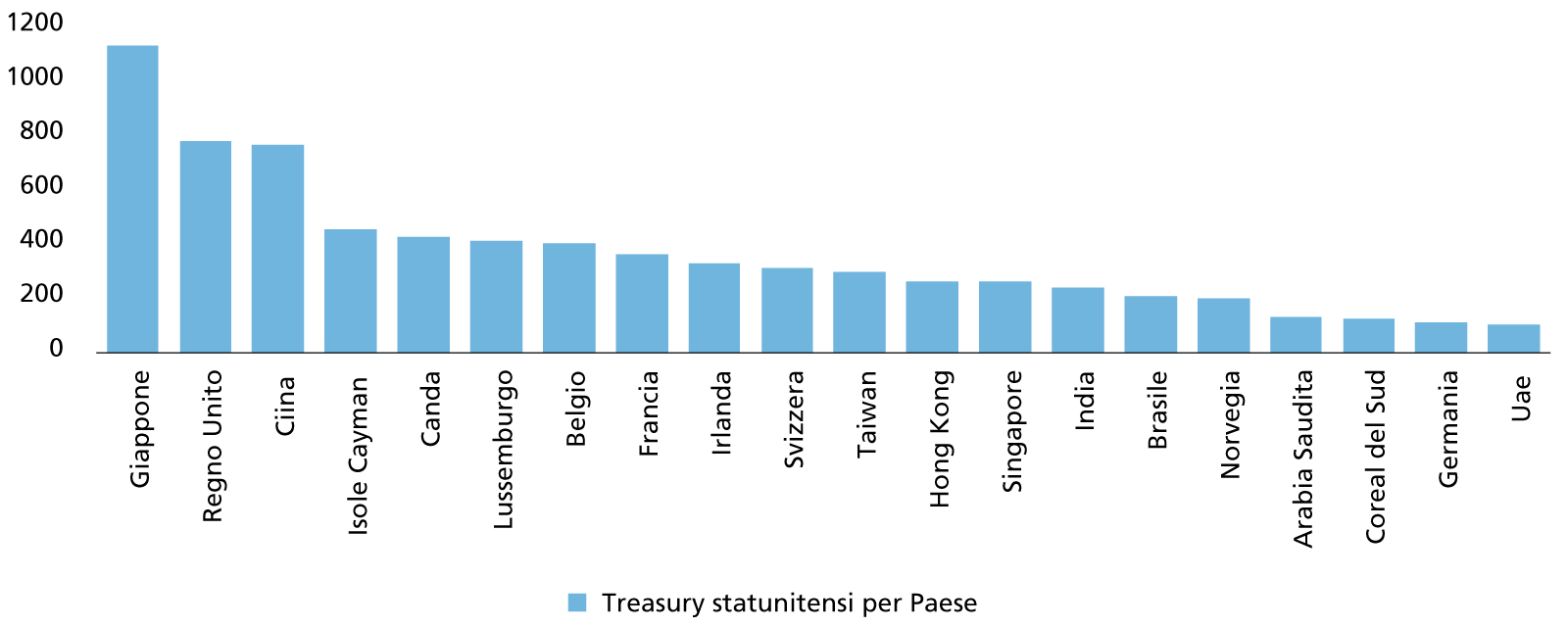

Le molte case dei Treasury

Detentori stranieri dei titoli americani (in mld usd)

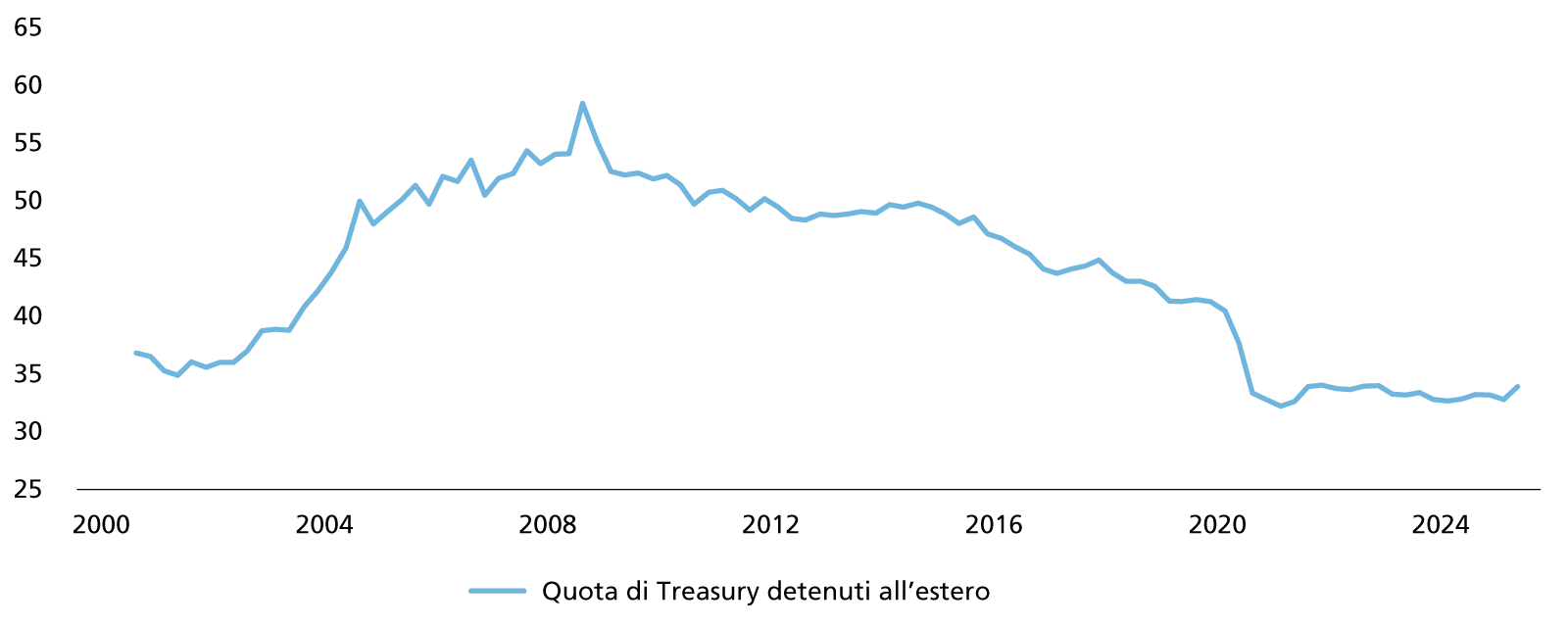

Le molte case dei Treasury

Quota dei titoli americani in mano a investitori esteri (in % del totale)

Va detto che, a seconda delle circostanze, gli investitori potrebbero recuperare parte delle ritenute, ma nel tempo questa misura potrebbe portare molte società a preferire i buyback rispetto ai dividendi per meglio remunerare gli azionisti.

In teoria, sulla base dell’attuale bozza, detenere azioni statunitensi direttamente o tramite fondi domiciliati negli Stati Uniti potrebbe ridurre l’esposizione a queste ritenute o facilitarne il recupero, ma può aumentare l’esposizione alle imposte di successione statunitensi. Al contrario, possedere azioni americane tramite fondi domiciliati in Paesi terzi (come Irlanda o Lussemburgo) aumenta l’esposizione alle ritenute sui dividendi e potrebbe ridurre la possibilità di recuperarle.

Molti si domandano se, alla luce di queste potenziali misure, sia opportuno ridurre l’esposizione al mercato americano. Prima di tutto, l’iter parlamentare potrebbe modificare la portata delle disposizioni. Inoltre, gli Stati Uniti restano il mercato più rilevante a livello globale, con una Governance storicamente favorevole ad azionisti e investitori, che ha garantito performance superiori alla media. Il mercato americano rappresenta circa il 60% delle borse mondiali e dovrebbe continuare a costituire una quota significativa, anche fino alla metà dell’esposizione azionaria complessiva.

Il discorso è più articolato per il mercato obbligazionario, dove generalmente va preferita l’esposizione nella propria valuta. Al momento la sezione 899 non sembra avere impatto sugli interessi pagati su Treasury, obbligazioni investment grade o depositi bancari. Se le cose dovessero cambiare gli investitori che preferiscono mantenere l’esposizione a obbligazioni in dollari nel tempo potrebbero però essere portati a sostituire obbligazioni ad alta cedola con titoli a basso coupon (a parità di rating, duration e rendimento a scadenza), per ridurre l’impatto delle ritenute.

Va inoltre considerato l’effetto della sezione 4475, che introdurrebbe un’imposta del 3,5% sui trasferimenti da conti bancari statunitensi a beneficiari esteri, con possibili ricadute anche sugli investitori internazionali con conti negli Stati Uniti. Per il momento occorre attendere la discussione al Senato, che potrebbe portare a modifiche sostanziali dell’Obbba. Ma, considerando l’aumento del debito, la possibile repressione finanziaria e fiscale e le stesse preferenze dell’amministrazione Trump, vale la pena avere una certa cautela nei confronti del dollaro. La recente analisi From a trade war to a tax war? esplora ulteriormente la tematica.

© Riproduzione riservata